LỰA CHỌN PHƯƠNG PHÁP KÊ KHAI THUẾ GIA TĂNG THẾ NÀO LÀ PHÙ HỢP?

Thuế GTGT là sắc thuế phổ biến và gần như người làm kế toán phải theo dõi trong bất kì mô hình kinh doanh nào. Bên cạnh việc am hiểu về nguyên tắc khấu trừ thuế GTGT đầu vào; các trường hợp chịu thuế; không chịu thuế; không phải kê khai, tính nộp thuế GTGT thì việc nắm chắc quy định về phương pháp kê khai GTGT cũng cần thiết đối với doanh nghiệp để bảo vệ quyền lợi, cũng như tránh được các khoản phạt về thuế.

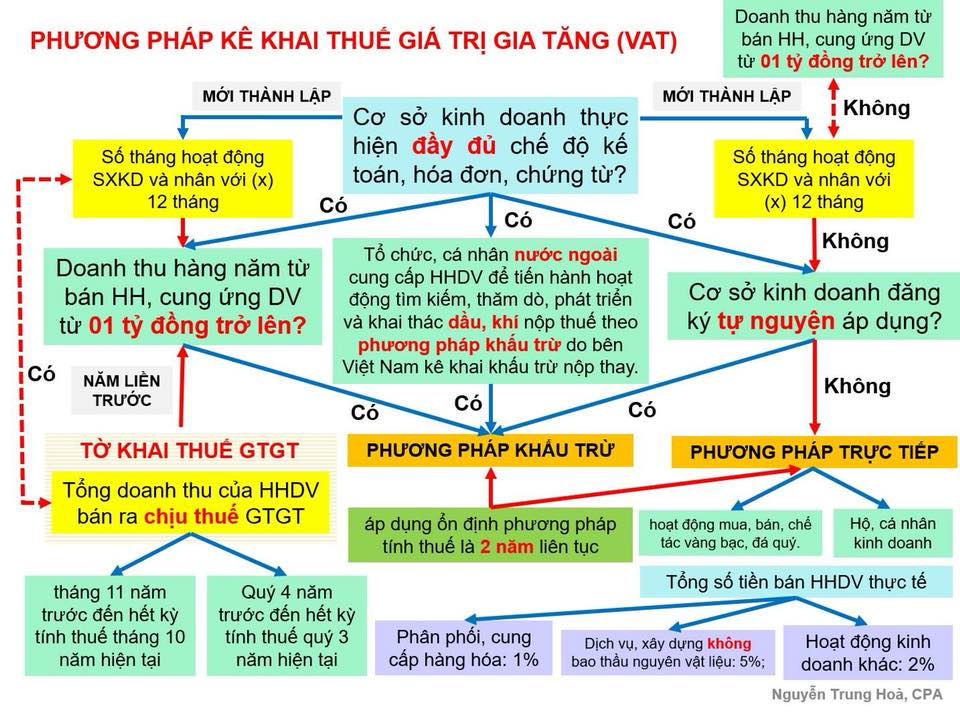

Bàn về phương pháp kê khai thuế GTGT, theo quy định hiện hành thì có 2 phương pháp là phương pháp khấu trừ và phương pháp trực tiếp. Câu hỏi đặt ra là tại sao lại có sự phân loại này? Căn cứ nào để phân loại? Đối với từng phương pháp thì doanh nghiệp sẽ áp dụng cụ thể như thế nào?

Sở dĩ có sự phân loại phương pháp kê khai là xuất phát từ đặc thù ngành nghề kinh doanh, cách thức tổ chức công tác kế toán của doanh nghiệp.

Về phương pháp khấu trừ, được áp dụng phổ biến ở các doanh nghiệp với đa dạng mô hình kinh doanh khi doanh nghiệp thoả mãn điều kiện: thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ đồng thời thoả các trường hợp quy định tại khoản 1, điều 12, Thông tư 219/2013/TT-BTC. Cụ thể như sau:

a) Cơ sở kinh doanh đang hoạt động có doanh thu hàng năm từ bán hàng hóa, cung ứng dịch vụ từ một tỷ đồng trở lên.

b) Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế.

c) Tổ chức, cá nhân nước ngoài cung cấp hàng hóa, dịch vụ để tiến hành hoạt động tìm kiếm, thăm dò, phát triển và khai thác dầu, khí nộp thuế theo phương pháp khấu trừ do bên Việt Nam kê khai khấu trừ nộp thay (trường hợp này có thể tham khảo Thông tư 103/2014/TT-BTC về thuế nhà thầu)

Chúng ta có thể thấy tại quy định tại điểm (a) có 1 điều khoản về hạn định về lượng đối với doanh thu hàng năm từ cung ứng HHDV. Doanh nghiệp cần lưu ý 2 điểm sau đây:

1. Chỉ tiêu này do cơ sở kinh doanh tự xác định căn cứ vào tổng cộng chỉ tiêu “Tổng doanh thu của HHDV bán ra chịu thuế GTGT” trên Tờ khai thuế GTGT tháng của kỳ tính thuế từ tháng 11 năm trước đến hết kỳ tính thuế tháng 10 năm hiện tại trước năm xác định phương pháp tính thuế GTGT hoặc trên Tờ khai thuế GTGT quý của kỳ tính thuế từ quý 4 năm trước đến hết kỳ tính thuế quý 3 năm hiện tại trước năm xác định phương pháp tính thuế GTGT.

Thế nhưng nếu doanh nghiệp mới thành lập, hoạt động không tròn năm thì việc xác định như thế nào?

Trong trường hợp này, Tổng doanh thu của HHDV bán ra chịu thuế GTGT” trên Tờ khai thuế GTGT của kỳ tính thuế các tháng hoạt động sản xuất kinh doanh chia ![]() ) số tháng hoạt động sản xuất kinh doanh và nhân với (x) 12 tháng.

) số tháng hoạt động sản xuất kinh doanh và nhân với (x) 12 tháng.

2. Thời gian áp dụng ổn định phương pháp tính thuế là 2 năm liên tục.

Một câu hỏi được đặt ra: Nếu như doanh nghiệp không thể đáp ứng tiêu chí về doanh thu thì có được áp dụng phương pháp khấu trừ hay không?

Trường hợp kết quả xác định được từ 1 tỷ đồng trở lên thì doanh nghiệp áp dụng phương pháp khấu trừ thuế. Trường hợp doanh thu ước tính theo cách xác định trên chưa đến 1 tỷ đồng thì doanh nghiệp áp dụng phương pháp tính trực tiếp trong hai năm 2014, 2015, trừ trường hợp doanh nghiệp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế.

Tiếp theo, chúng ta sẽ tìm hiểu phương pháp tính trực tiếp trên giá trị gia tăng

Số thuế GTGT phải nộp theo phương pháp tính trực tiếp trên GTGT bằng giá trị gia tăng nhân với thuế suất thuế giá trị gia tăng 10% áp dụng đối với hoạt động mua, bán, chế tác vàng bạc, đá quý.

Giá trị gia tăng của vàng, bạc, đá quý được xác định bằng giá thanh toán của vàng, bạc, đá quý bán ra trừ (-) giá thanh toán của vàng, bạc, đá quý mua vào tương ứng.

Số thuế giá trị gia tăng phải nộp theo phương pháp tính trực tiếp trên giá trị gia tăng bằng tỷ lệ % nhân với doanh thu. Về tỉ lệ chi tiết áp dụng cho từng ngành nghề, các bạn tham khảo hình vẽ bên dưới nhé.

Bài viết liên quan

Những trường hợp được sử dụng Hóa Đơn Điện Tử miễn phí.

Những trường hợp được sử dụng Hóa Đơn Điện Tử miễn phí. Ngành thuế tiến hành đôn đốc kê khai thuế GTGT, thực hiện Kế hoạch chống thất thu cho ngân sách nhà nước

Ngành thuế tiến hành đôn đốc kê khai thuế GTGT, thực hiện Kế hoạch chống thất thu cho ngân sách nhà nước Thông Tư 93 năm 2017 về Phương pháp tính thuế GTGT

Thông Tư 93 năm 2017 về Phương pháp tính thuế GTGT Bộ Tài Chính ban hành QĐ 2362/QĐ-BTC

Bộ Tài Chính ban hành QĐ 2362/QĐ-BTC Hướng dẫn thủ tục nộp lệ phí môn bài 2022 và cách kê khai môn bài 2022 tư 80/2021/TT-BTC

Hướng dẫn thủ tục nộp lệ phí môn bài 2022 và cách kê khai môn bài 2022 tư 80/2021/TT-BTC Phần mềm đọc Hóa đơn điện tử EinvoiceViewer mới nhất

Phần mềm đọc Hóa đơn điện tử EinvoiceViewer mới nhất

Ý kiến bạn đọc (0)